안녕하세요. 이번에는 유상증자 이슈가 있는 LG디스플레이에 대해서 공부하는 시간을 갖도록 하겠습니다. 천천히 따라와 주세요.

1. LG디스플레이 주가, 시가총액, 이슈 정리

먼저 LG디스플레이의 주가와 시가총액을 보겠습니다.

24년 1월 24일 종가 기준으로 13,740원입니다. 약 4조 9,164억 원입니다.

LG디스플레이의 가장 큰 이슈는 유상증자라고 할 수 있겠죠? 그렇다면 유상증자 발표와 함께 주가는 어떻게 변화하였는지 살펴보도록 하겠습니다. 유상증자 공시는 23년 12월 18일 월요일에 나왔습니다. 공시는 18일에 나왔으므로 주가에 영향을 준 것은 18일부터입니다. 12월 18일 이후로 매매동향을 살펴보겠습니다.

공시가 나온 12월 18일에는 주가가 6.1% 감소하였습니다. 그리고 바로 다음날에도 3.9% 하락하여 종가는 11,830원입니다. 하지만 12월 20일 조금 반등하여 12,490원입니다.

그리고 현재 24년 1월 24일 종가 기준으로 13,910원입니다.

유상증자 발표 이후로 외국인 보유도 증가하였습니다. 발표 당시 17.93% 이었던 외국인 보유율이 24년 1월 24일 기준으로 20.92%까지 증가하였습니다.

유상증자는 처음 공시로 발표되었을 당시에는 1주당 발행가격이 9,550원 이었습니다. 하지만 1차 발행가액으로는 10,070원입니다. 520원이 올랐습니다.

확정 발행가액이 아니므로 발행가는 올라갈 수도 있고 내려갈 수도 있다는 것을 우리는 염두하고 있어야 합니다.

우리는 보통 '유상증자를 하면 주가는 하락한다.'라는 생각을 가지고 있습니다. 아직 신주가 발행되지는 않았지만 회사의 내부 사정을 3분기보고서를 통해서 살펴보도록 하겠습니다.

2. LG디스플레이 3분기보고서

먼저 사업의 내용을 보겠습니다. LG디스플레이는 OLED 및 TFT-LCD등 디스플레이 기술을 활용한 관련 제품의 연구, 개발, 제조, 판매를 하고 있습니다. 23년 3분기 누적 기준 주요 판매 제품군 별 매출 비중은 TV 22%, IT 40%, Mobile 및 기타부분이 38% 입니다. LG디스플레이는 수출을 주력으로 하는 기업으로 23년 3분기 누적 해외 매출 비중은 약 97% 입니다.

다음 사진은 매출실적입니다.

매출은 매년 감소하고 있다는 것을 확인할 수 있어요.

다음은 자산 및 부채비율입니다.

자산을 보시면 부채비율이 꾸준히 증가한 것을 확인할 수 있습니다. 그리고 부채비율은 23년 3분기말 기준으로 320%를 넘었습니다. 개인적으로 아주 큰 부채비율이라고 생각하고 있어요.

그리고 부채비율도 높지만 부채의 금액도 어마어마합니다. 부채는 총 28초를 초과하고 있습니다.

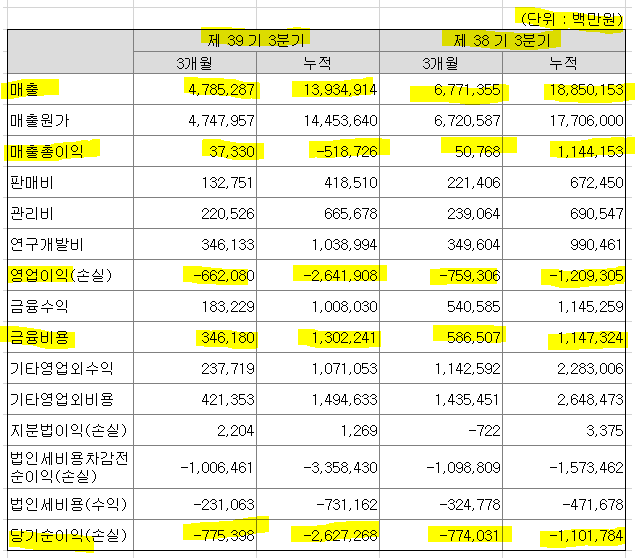

다음은 포괄손익계산서입니다.

표를 보시면 매출, 매출총이익은 23년 QoQ, YoY 모두 감소하였습니다. 영업이익 또한 감소하였습니다. 그리고 금융비용이 23년 누적 데이터로 1조 3천억 이상입니다. 당기순이익도 적자입니다.

3. LG디스플레이 전망(개인적인 견해)

LG디스플레이는 우리나라에서 디스플레이로 최고의 기업 중 하나입니다. 하지만 LG디스플레이의 분기보고서를 보면서 정말 많이 놀랐습니다. 재무구조가 안 좋다는 뉴스만 보았지 정확한 금액은 모르고 있었습니다. 부채비율이 300%일 수 있다고 생각하지만 부채금액이 28조를 초과하는 것은 정말 심각하다고 생각해요. 유상증자를 통해서 LG디스플레이는 채무상환금액으로 약 4천억 원을 산정하였습니다.(3,900억 원) 그렇지만 남은 부채가 훨씬 크다고 생각해요. 물론 자본이 늘어나고 부채가 감소하면서 부채비율은 크게 줄어들 수 있겠지만, 남은 부채 금액을 생각하고 투자하는 것을 고려해보셨으면 좋겠어요. 기업을 공부하면서 많이 찾아보았습니다.

그리고 뉴스 하나를 보았습니다. 바로 4분기 흑자전환 기사입니다. 기사는 아래링크를 통해서 확인해주세요.

https://www.newsis.com/view/?id=NISX20240124_0002602658&cID=13001&pID=13000

LG디스플레이, 4분기 적자 탈출…"사업구조 고도화 성과"

[서울=뉴시스]이인준 기자 = LG디스플레이가 지난 2022년 2분기부터 이어진 적자 고리를 끊고 분기 흑자 전환에 성공했다

www.newsis.com

바로 1월 24일 4분기 잠정실적이 공시되었습니다. 바로 확인해보도록 하겠습니다.

4. LG디스플레이 4분기 잠정실적

1월 24일 4분기 잠정실적이 나왔습니다. 바로 매출액은 전분기 대비하여 54.6% 증가하였습니다. 22년 4분기와 비교하여 1.3% 증가한 것을 보아 4분기 때 매출이 조금 잘 나오는 편이라는 생각이 들어요. 4분기 영업이익도 흑자로 전환하였습니다. 적자만 보았는데 23년 4분기부터는 영업이익이 지속적으로 흑자를 볼 수 있을지 지켜봐야 할 것 같아요. 그리고 당기순이익도 흑자로 전환하였습니다. 물론 23년 누적 데이터로 확인을 하였을 때에는 적자에서 벗어나지 못했지만, 4분기만 보았을 때에는 흑자로 전환하였습니다.

5. 마무리(정리 및 견해)

LG디스플레이는 투자를 지속적하며 흑자전환에 성공하였습니다. LCD사업은 중국에 가격 경쟁력이 안된다고 생각합니다. 결국 OLED 시장에서 얼마나 매출 경쟁력을 가질지가 중요해 보입니다.

LG디스플레이는 4분기 영업이익, 당기순이익은 흑자로 전환하였지만 아직 부채가 너무 많이 있습니다. LG디스플레이의 성장성만 본다면 괜찮을지 몰라도 재무적인 측면에서는 리스크가 확실히 있다고 판단됩니다. LG디스플레이의 유상증자와 함께 주가는 조금씩 올랐습니다. 개인적으로 잘 이해가 되지 않는 부분입니다. 재무적으로 힘든 상황이며, 디스플레이의 24년 전망도 좋아질 것이라고 판단하기는 어려워보이는 상황입니다. 과연 유상증자의 발행가격은 최종적으로 얼마로 산정될 것인지 관심을 가지고 지켜보도록 하겠습니다. 그리고 신주들이 발행된 후 주가의 방향도 함께 지켜보도록 하겠습니다.

재무적으로 힘든 기업이므로 투자하기는 어려울 것 같습니다. 사실 재무 측면에서 안정적이면서 매출액도 증가하는 기업들은 많이 있다고 생각합니다. LG디스플레이를 공부하는 여러분들에게 조금이나마 도움이 되길 바랍니다.

이 포스팅은 정보 공유의 목적으로 포스팅되었습니다. 이 포스팅에 수록된 내용은 전문가가 아닌 개인의 주관적인 생각을 바탕으로 한 내용으로 작성되었습니다. 포스팅의 내용에 대해 정확성이나 완전성을 보장할 수 없으므로 참고 자료로만 활용해 주시기 바랍니다. 포스팅은 주관적인 견해로서, 절대 투자 권유가 아닙니다. 투자 시 투자 손실에 대한 모든 책임은 투자자에게 있고, 결과에 대해서는 어떠한 법적 책임도 지지 않습니다.

'경제 공부 > Economy Story' 카테고리의 다른 글

| SK텔레콤 주가 분기보고서 배당 기업분석 (1) | 2024.01.31 |

|---|---|

| 기아 기업분석 배당 분기보고서 24년 전망 (0) | 2024.01.29 |

| 롯데케미칼 23년 배당 전망 기업분석 어디가 저점인가? (0) | 2024.01.23 |

| 삼성전기 23년 배당 24년 전망 기업분석 (0) | 2024.01.19 |

| SK이노베이션 주가 기업분석 전망 (0) | 2024.01.17 |

댓글