안녕하세요. 이번에는 대한약품(023910) 3분기보고서를 천천히 살펴보도록 하겠습니다. 사업의 내용, 재무의 상태를 확인하면서 배당까지 살펴보도록 하겠습니다. 그럼 차근차근 따라와주세요.

대한약품에 관심을 가지고 계신 분들이라면 다들 수액 회사로 잘 알고 있을 것입니다. 그리고 보수적인 기업이라고 알고 계신 분들도 많이 계실 것 같아요. 저 또한 다시 한번 대한약품 기업을 분석하면서 보수적인 기업이라고 느끼게 되었습니다. 경쟁사로는 Jw중외제약과 HK이노엔이 있습니다. 시간이 되시는 분들께서는 경쟁자 기업도 공부하는 것을 추천드립니다. 그럼 이제 시작해 보겠습니다.

3분기보고서

사업의 개요

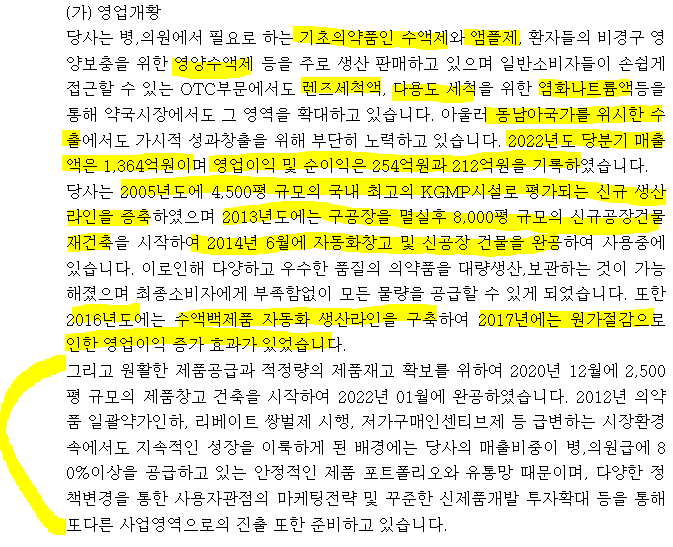

대한약품은 기초의약품인 수액제와 앰플제, 환자들의 비경구 영양보충을 위한 영양수액제 등을 주로 생산 판매하고 있으며 일반 소비자들이 손쉽게 접근할 수 있는 OTC부문에서도 렌즈세척액, 다용도 세척을 위한 염화나트륨액등을 통해 약국시장에서도 그 영역을 확대하고 있습니다. 그리고 개인적으로 좋은 부분이 여기였습니다. 바로 수출에서도 가시적 성과 창출을 위해 노력하고 있다는 부분입니다. 국내시장은 어느 정도 파이가 정해져있잖아요. 하지만 수출을 통해 기업이 확장할 수 있을 것이라는 생각을 했어요.

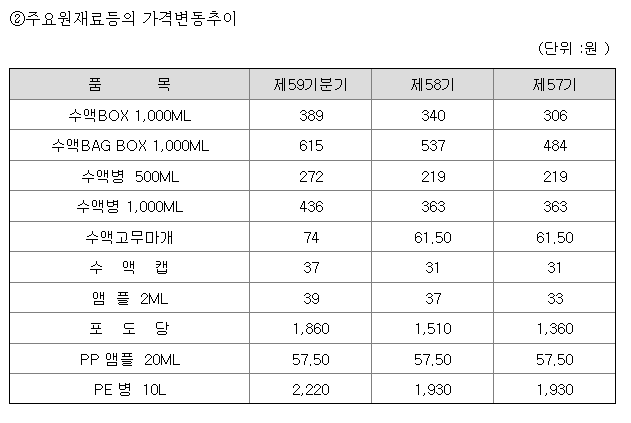

주요제품 및 원재료 가격변동추이

주요 제품은 수액제품과 앰플 및 바이알제품입니다. 두 제품군의 매출이 거의 99%에 육박합니다.

여기서 우리가 주의깊게 살펴볼 부분이 있어요. 바로 원재료등의 가격변동추이입니다. 20년도부터 원재료 가격이 어떻게 되었는지 살펴볼게요. 거의 모든 품목에서 원재료값이 증가한 것을 확인할 수 있어요. 그렇다면 제품의 가격을 올리지 않는 상태에서 매출액이 증가하여야지만 기업은 성장할 수 있을 것 같아요. 그래서 아까 위에서 말씀드린 수출이 더욱 중요한 부분인 것 같습니다.

매출실적

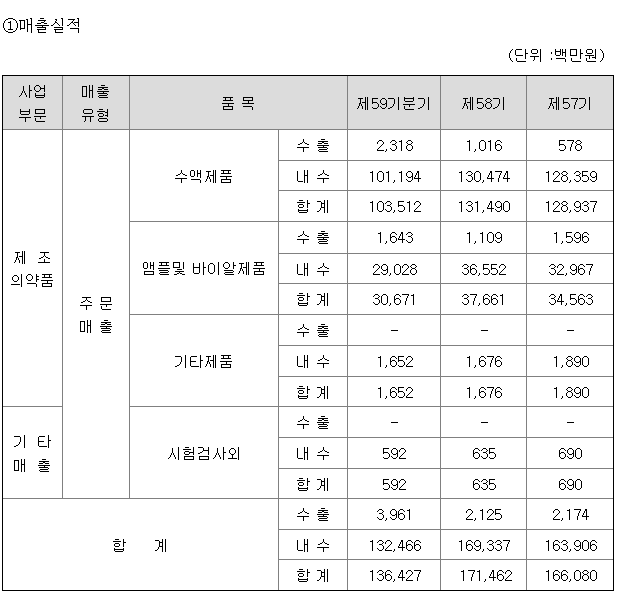

그렇다면 내수와 수출은 얼만큼 이뤄지고 있는지 살펴보겠습니다.

22년 3분기에는 확실히 수출량이 증가하였습니다. 특히 수액제품에서 많이 증가하였군요. 그렇다고 해서 내수면에서 매출이 감소한 것도 아닙니다. 내수가 탄탄하게 받쳐준 상황에서 수출이 증가한다는 것은 큰 장점이라고 생각이 됩니다.

재무에 관한 사항(자산, 부채비율, 매출액, 영업이익, 당기순이익)

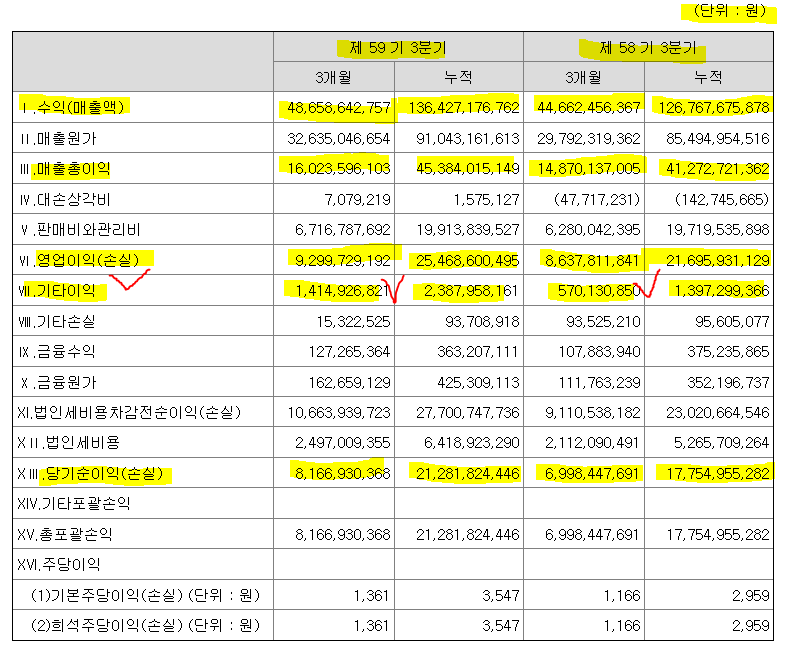

재무정보를 보고 많이 놀랐습니다. 먼저 이익잉여금입니다. 2187억원이 이익잉여금으로 잡혀있습니다.(시가총액이 2000억이 안되는데...)

재무가 탄탄한 회사라는 생각이 들었어요. 부채비율 또한 30%미만입니다. 재무제표만 봤을 때에도 너무 마음에 드는 기업입니다.

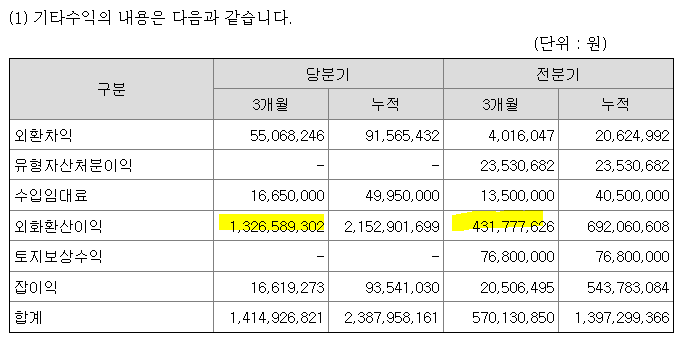

매출액이 증가하면서 매출총이익도 증가한 것을 확인할 수 있어요. 개인적으로 원자재 가격 상승으로 매출총이익은 작년보다 감소할 것이라고 생각하였지만, 매출의 증가로 메꿔진 것 같아요. 그리하여 영업이익도 증가한 것을 확인할 수 있어요. 그리고 중요한 것은 기타이익이 작년에 비해 크게 증가하였습니다. 과연 왜 기타이익이 증가하였는지 차근차근 더 살펴보도록 하겠습니다. 기타이익의 증가로 당기순이익 또한 작년에 비해 증가한 것을 확인할 수 있어요.

기타수익을 보면 외화환산이익이 전분기에 비해 크게 증가한 것을 확인할 수 있어요. 바로 이 부분 덕분에 당기순이익 증가한 것을 확인하였습니다.

사업의 내용과 재무에 관한 사항들을 보면서 기업이 정말 탄탄하다는 생각을 했어요. 하지만 우려되는 부분은 경쟁사가 있다는 점입니다. 그리고 사업의 확장성입니다. 수출로 매출액을 증가할 수 있지만, 다른 사업분야도 도전하는 것은 어떤가 하는 개인적인 아쉬움이 있어요.

배당(배당금, 배당지금일, 수익률)

이제 배당을 살펴보도록 하겠습니다.

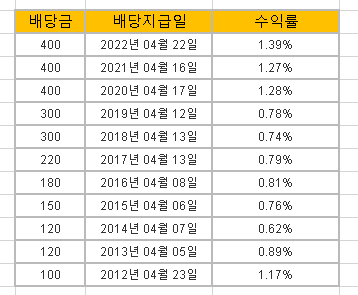

배당금을 보시면 꾸준히 증가한 것을 확인할 수 있어요. 수익률도 감소한 적도 있었지만 길게 보면 우상향한다고 할 수 있습니다. 아마 22년 배당금도 400원이지 않을까 조심스럽게 추측해 봅니다.

대한약품은 단단한 회사라고 생각이 됩니다. 하지만 가끔은 유연성도 필요해 보입니다. 그 유연성을 수출을 통해서 기르고 있다고 생각이 됩니다. 수출이라는 유연성이 아닌 또 다른 유연성이 개발된다면 기업은 더욱 성장하지 않을까라고 조심스럽게 생각해봅니다.

대한약품에 관심을 가지고 포스팅을 읽어주신 분들께 감사의 말씀을 올립니다. 그리고 조금이나마 도움이 되길 바랍니다.

남은 하루도 즐겁게 보내세요~ 고맙습니다.

'경제 공부 > Economy Story' 카테고리의 다른 글

| 덕산하이메탈 기업 분석 3분기보고서 배당 살펴보기 (0) | 2023.01.10 |

|---|---|

| 대한제분 주가 기업 분석 3분기보고서 배당 살펴보기 (2) | 2023.01.09 |

| 대한약품(023910) 주가 3분기보고서 배당 기업 분석 (0) | 2023.01.05 |

| 씨에스윈드(112610) 주가 분석 3분기보고서 배당 살펴보기 (0) | 2023.01.04 |

| KCC글라스(케이씨씨글라스) 3분기보고서 및 배당 살펴보기 (0) | 2023.01.02 |

댓글