안녕하세요. 이번에는 「대한제분(001130)」에 대해서 알아보도록 하겠습니다. 3분기보고서를 읽어보면서 사업의 개요, 주요 제품, 매출현황, 재무(매출액, 영업이익, 당기순이익 등) 순으로 보도록 하겠습니다. 마지막으로 최근 배당을 살펴보도록 할게요. 그럼 시작하겠습니다.

3분기보고서

사업의 개요

대한제분은 소맥분 제조 및 판매 등을 영위할 목적으로 1953년 설립되었습니다. 주요 사업으로는 소맥분 제조 및 판매, 사료 제조 및 판매, 하역 및 보관 반려동물사업, 식음료 판매 등이 있으며 주요 제품으로는 소맥분, 프리믹스, 각종 사료(양돈, 양계, 축우, 양견, 양어), 반려동물 사료, 커피 및 기타음료, 베이커리/멕시칸푸드 등이 있습니다. 영업판매실적은 작년 동기 실적 대비 24.4% 증가하였다고 합니다.

주요 제품 및 매출

소맥분 제품의 가격 변동 추이를 보시면 가격이 상승하였다는 것을 알 수 있어요. 원재료도 올랐겠지만, 제품의 가격 상승이 더 크다면 기업입장에서는 더 좋겠죠? ^^

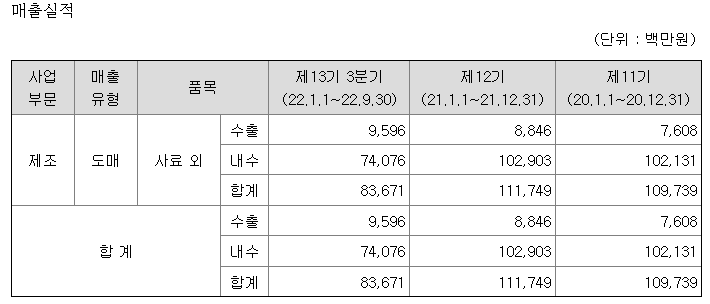

22년도 3분기까지만 보아도 작년 매출액과 비슷한 것을 알 수 있어요. 4분기 실적까지 포함된다면 매출액은 작년 대비 증가할 것으로 예상됩니다.

사료부문에서는 양돈, 양계, 축우, 양견, 양어 순으로 비율을 높게 차지하고 있습니다. 사료부문도 소맥분부문과 마찬가지로 제품의 가격이 상승하였다는 것을 알 수 있어요.

매출액도 4분기 실적까지 포함한다면 작년 대비 증가할 것으로 예상됩니다.

하역 및 보관매출부문에서도 가격이 증가하였다는 것을 확인할 수 있어요.

반려동물사업 부문에서는 4분기 실적을 포함하여도 21년 대비 실적이 증가할 것이라고 예상하기가 어려울 것 같습니다.(물론 아무도 알 수 없습니다. 개인적인 생각이므로 참고 부탁드려요.) 하지만 반려동물사업 부문을 제외하고 모든 부문에서 작년 실적 대비 증가할 것이라고 예측이 됩니다.

그렇다면 원재료 가격도 분명히 증가하였을텐데요. 얼마나 증가하였는지 한 번 살펴보겠습니다.

원재료 가격 변동 추이

먼저 소맥분 원재료입니다.

21년 대비 원재료 가격이 크게 상승한 것을 확인할 수 있습니다.

다음은 사료 원래요입니다.

사료의 원재료 가격도 크게 상승한 것을 확인할 수 있어요.

원재료 가격도 오르고 제품의 가격도 오르고, 과연 영업이익이 얼마나 나왔을지 궁금하지 않으신가요?

바로 확인해보도록 하겠습니다.

재무 현황(자산, 자본, 부채, 부채비율)

부채비율은 50%보다 아래입니다. 21년도에 부채비율이 증가하였다가 다시 조금 감소한 것을 확인할 수 있어요.

매출액, 영업이익, 당기순이익

포괄손익계산서에서 배울 점이 많이 있었습니다. 제품 가격 상승으로 인해 매출액이 증가하였습니다. 하지만 매출원가도 증가하였습니다. 결과적으로 매출총이익이 증가하였으므로, 제품가격의 상승이 더 영향력이 있었다고 판단할 수 있어요. 판매비와 관리비는 21년 3분기보다는 증가하였지만, 매출총이익이 많이 증가하여 영업이익도 증가하였습니다. 22년 3분기에 기타영업외비용이 21년 3분기에 비해 많이 증가한 것과 21년에 기타영업외수익이 크게 나온 것이 특이점이었습니다. 먼저 기타영업외비용이 크게 나온 이유를 찾아보겠습니다.

기타영업외비용 내역을 살펴보게되면 외환차손과 외화환산손실 부분에서 비용이 발생한 것을 확인할 수 있어요.

그리고 21년도에 기타영업외수익 내역을 살펴보면 아래와 같습니다.

기타영업외수익이 발생한 것은 영등포구에 소재한 유형자산 및 투자부동산의 처분손익이라고 나와있어요.(21년도입니다.)

정말 전자공시에는 기업의 모든 것이 있는 것 같아요. ^.^

배당(배당금, 배당지급일, 수익률)

배당을 살펴보겠습니다. 21년도에는 2500원을 배당금으로 지급하였습니다. 배당지급일은 22년 04월 11일입니다. 수익률은 1.61%입니다. 22년 배당금은 얼마를 줄지 많이 너무 궁금합니다. 꾸준히 기업에 관심을 가지고 지켜보도록 하겠습니다.

개인적인 생각(정말 주관적인 생각입니다.)

개인적으로 대한제분은 부채비율이 50% 아래이고 매출액이 증가하고 있는 기업이라고 생각이 됩니다. 원재료의 가격도 조금씩 감소할 것이라고 예상이 됩니다.(우크라이나 전쟁이 끝나지 않을까요?) 원재료의 가격은 줄어들지 몰라도 제품의 가격은 쉽게 떨어지지 않을 것이라고 생각이 들어요. 결국 영업이익은 좋은 방향으로 나아갈 것이라고 생각하고 있습니다.

현재 주가는 23년 1월 6일 종가 기준으로 136,000원입니다. 시가 총액은 2417억원입니다. 조금은 저평가된 기업이라고 생각이 됩니다.(아주 주관적인 생각이에요. 참고 부탁드립니다.) 다른 경쟁사의 매출, 재무 상황 등에 대해서 자세히 모르기 때문에 대한제분이 얼마나 매력이 있는지에 대해서는 평가하기가 어려운 것 같습니다. 다른 경쟁사들도 공부하고 비교하는 것이 중요한 것 같아요.

이것으로 대한제분의 기업 분석을 마무리하도록 하겠습니다. 포스팅을 읽어주셔서 진심으로 감사합니다.

'경제 공부 > Economy Story' 카테고리의 다른 글

| 슈프리마아이디 기업 분석 3분기보고서 (0) | 2023.01.15 |

|---|---|

| 덕산하이메탈 기업 분석 3분기보고서 배당 살펴보기 (0) | 2023.01.10 |

| 대한약품(023910) 주가 3분기보고서 배당 기업 분석 (0) | 2023.01.06 |

| 대한약품(023910) 주가 3분기보고서 배당 기업 분석 (0) | 2023.01.05 |

| 씨에스윈드(112610) 주가 분석 3분기보고서 배당 살펴보기 (0) | 2023.01.04 |

댓글